L'assurtech révolutionne le secteur de l'assurance en France en fusionnant l'expertise traditionnelle avec l'intelligence artificielle et le big data pour offrir des parcours clients 100 % digitaux et personnalisés. Ce guide complet décrypte le marché actuel, les succès emblématiques comme Alan ou Luko, ainsi que la diversité des métiers accessibles aux profils commerciaux, financiers et techniques. Découvrez comment nos formations spécialisées, du Bachelor au Mastère, vous préparent concrètement à intégrer ces startups innovantes ou les grands groupes en pleine transformation numérique.

Ce qu'il faut retenir :

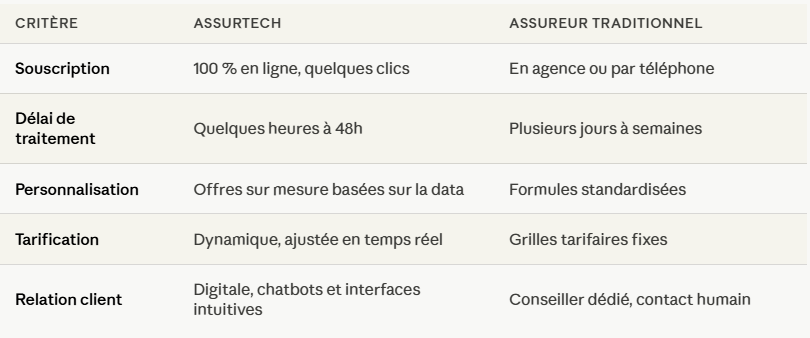

- Définition : L'assurtech (ou insurtech) utilise les nouvelles technologies pour simplifier la souscription, la gestion des sinistres et la tarification.

- Marché dynamique : L'écosystème français compte environ 150 acteurs ayant levé 3 milliards d'euros, avec une accélération massive de l'IA en 2026.

- Acteurs clés : Des licornes comme Alan transforment la santé, tandis que des pépites comme Mila ou Descartes Underwriting innovent en B2B et en assurance climatique.

- Métiers variés : Au-delà du développement web, le secteur recrute des data analysts, des product managers, des business developers et des experts en conformité.

- Compétences recherchées : L'agilité, la maîtrise de la data et une solide culture de l'innovation sont indispensables pour réussir dans cet univers.

- Formations : Les cursus de l'ESG Finance, du BTS au Mastère (Data Science, Finance d'Entreprise), offrent des titres RNCP de niveau 5 à 7 idéaux pour ce secteur.