De financial technology à fintech : étymologie et définition

Le terme fintech provient de la contraction des mots « finance » et « technology ». Cette abréviation désigne des entreprises qui utilisent les technologies numériques pour repenser les services financiers traditionnels.

Le Conseil de Stabilité Financière définit la fintech comme « une innovation financière, fondée sur la technologie, pouvant se manifester par des nouveaux modèles commerciaux, applications, processus et services ou produits ayant un impact sur les marchés financiers, les institutions financières et la fourniture de services financiers ». Concrètement, ces entreprises transforment la banque, le paiement, l'assurance et l'investissement en ligne en proposant des solutions plus rapides, plus accessibles et souvent moins coûteuses.

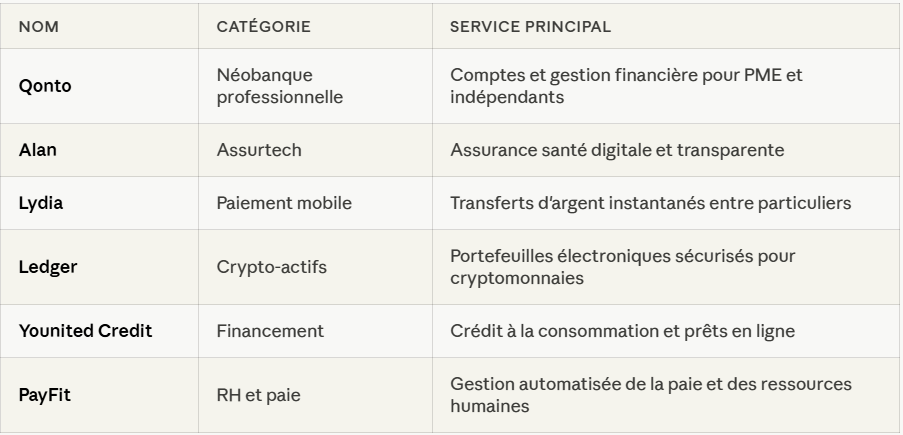

La plupart des fintechs sont des start-ups qui exploitent intensivement les outils numériques (applications mobiles, intelligence artificielle, blockchain) pour simplifier la vie quotidienne des consommateurs et des entreprises. Souvent de petite taille à leurs débuts, elles se développent rapidement et bouleversent le monde de la finance traditionnel.

La définition juridique des fintechs

En France et dans l'Union européenne, les fintechs ne bénéficient pas d'un statut juridique unique. Selon les services qu'elles proposent, elles doivent obtenir différents agréments auprès de l'ACPR (Autorité de contrôle prudentiel et de résolution).

Une fintech peut être agréée comme établissement de paiement, établissement de crédit, société d'assurance ou courtier en assurance. L'ACPR a d'ailleurs publié une « charte Fintech » en 2021 pour faciliter le parcours d'agrément des start-ups du secteur financier et les aider à comprendre le cadre réglementaire applicable. L'ACPR a d'ailleurs publié une « charte Fintech » en 2021 Cette charte détaille les étapes, de la première prise de contact avec l'autorité jusqu'à la notification de la décision du Collège.

Les fintechs doivent respecter les règles de protection du consommateur, de lutte contre le blanchiment d'argent et de financement du terrorisme. L'ACPR et l'AMF veillent à ce que ces entreprises maîtrisent leurs risques et garantissent la stabilité financière du secteur.

Une innovation disruptive dans la finance

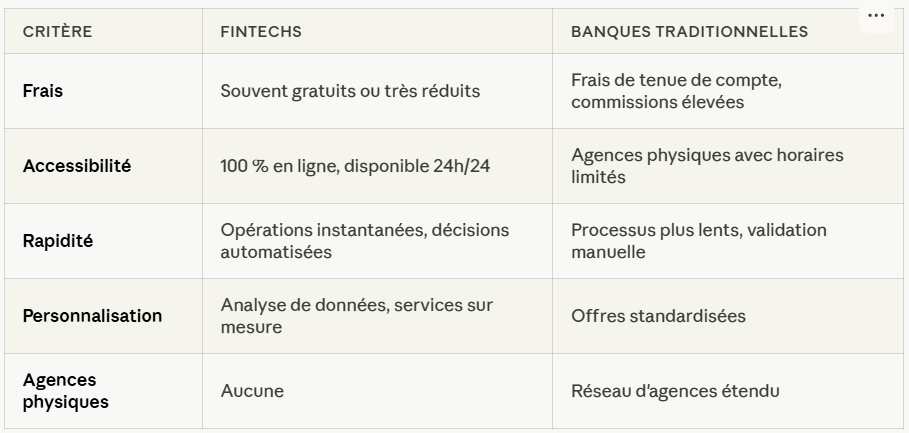

Les fintechs représentent une innovation disruptive qui transforme les modèles économiques traditionnels. Contrairement aux banques classiques, elles s'appuient sur une structure légère, une approche 100 % numérique et une capacité à innover rapidement.

Leur agilité leur permet de proposer des services à moindre coût : pas d'agences physiques, processus automatisés, interfaces intuitives et personnalisation grâce à l'analyse de données. Elles répondent aux attentes d'une nouvelle génération de clients qui privilégie la rapidité, la transparence et l'accessibilité.

Cette disruption pousse les banques et assurances traditionnelles à moderniser leur offre. Certaines investissent dans des start-ups, créent des incubateurs (comme Le Lab de BNP Paribas ou Le Village by CA du Crédit agricole) ou nouent des partenariats avec des fintechs. De leur côté, les fintechs s'appuient sur ces acteurs établis pour bénéficier de leur solidité financière, de leur réseau de clientèle et de leur expertise réglementaire.

Si vous souhaitez vous former à ce secteur en pleine croissance, découvrez le Mastère Fintech de l'ESG Finance, qui combine finance et technologie pour former les profils hybrides recherchés par les entreprises.