Néobanques pour les particuliers : la liste complète

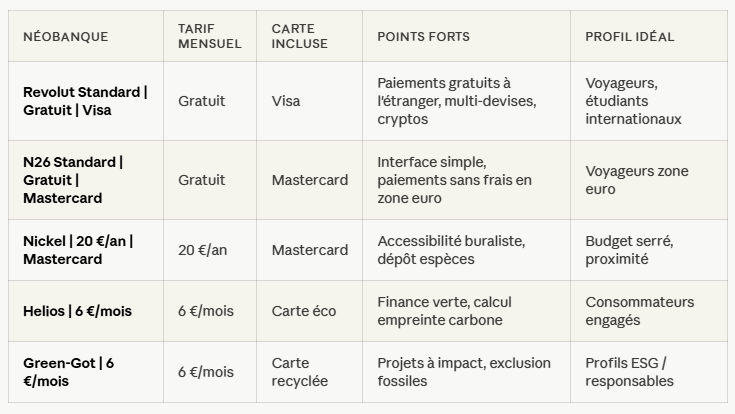

Pour les particuliers, Revolut s'impose comme le leader incontesté avec 7 millions de clients en France début 2026. Cette néobanque britannique propose une offre complète : compte courant avec RIB français, carte de paiement, virements instantanés, gestion multi-devises et fonctionnalités d'investissement. Son application intuitive et ses frais réduits à l'étranger en font un choix privilégié pour les voyageurs.

N26, néobanque allemande implantée en France, séduit de nombreux utilisateurs grâce à son RIB français disponible depuis juin 2023. Idéale pour voyager en zone euro, elle propose des retraits gratuits dans toute la zone SEPA et une application mobile particulièrement ergonomique.

Nickel se distingue par son accessibilité unique : vous pouvez ouvrir votre compte directement en bureau de tabac, sans condition de revenus ni de justificatif de domicile. Cette particularité en fait une solution privilégiée pour les personnes en situation de fragilité bancaire.

Ma French Bank, filiale de La Banque Postale, mise sur l'ancrage français et la confiance d'un acteur historique. Elle propose une offre sans frais cachés et un service client disponible en français.

Néobanques pro pour les professionnels

Les professionnels disposent d'offres spécifiquement conçues pour leurs besoins. Qonto domine ce segment avec plus de 500 000 clients professionnels. Cette néobanque française propose des outils de gestion et de comptabilité intégrés, des cartes multiples pour vos équipes, et une interface pensée pour simplifier la gestion quotidienne des TPE et PME. Les tarifs débutent à 9 € HT par mois.

Shine se positionne comme une alternative française avec une approche orientée freelances et auto-entrepreneurs. L'application intègre la facturation et la gestion administrative.

Anytime, néobanque pro française, propose des solutions pour les entreprises avec un accompagnement dédié et des services de paiement adaptés aux professionnels.

Finom complète le paysage avec une offre internationale particulièrement adaptée aux entreprises qui travaillent avec l'étranger, grâce à ses fonctionnalités multi-devises et ses outils de gestion avancés.

Ces solutions répondent aux besoins spécifiques liés à l'activité professionnelle : comptabilité simplifiée, gestion des notes de frais, émission de factures, et suivi en temps réel des flux financiers.

Néobanques pour ado et jeunes étudiants

Pour les plus jeunes, plusieurs néobanques proposent des offres adaptées. Pixpay et Kard sont les deux leaders du segment des 10-18 ans. Ces applications permettent aux adolescents d'apprendre à gérer leur budget dès le plus jeune âge, avec un contrôle parental intégré et une carte de paiement personnalisable. Les tarifs débutent autour de 3,99 € par mois.

Revolut et N26 proposent également des offres junior pour les mineurs, permettant aux parents d'ouvrir un compte pour leurs enfants tout en gardant un œil sur les dépenses.

Ces solutions représentent un excellent moyen d'initier les jeunes à la gestion financière et à l'autonomie. Pour les étudiants en école de finance comme l'ESG Finance, c'est l'occasion de comprendre concrètement les mécanismes bancaires et de développer de bonnes habitudes de gestion budgétaire dès le début de leur parcours académique.

Néobanques étrangères avec RIB français

La distinction entre néobanque française et étrangère est importante pour vos opérations quotidiennes. Historiquement, les néobanques européennes comme Revolut ou N26 proposaient uniquement des IBAN étrangers (britannique pour Revolut, allemand pour N26), ce qui pouvait poser problème pour certains prélèvements ou virements en France.

Aujourd'hui, la situation a évolué. N26 propose désormais un RIB français (IBAN commençant par FR) depuis juin 2023, grâce à l'ouverture d'une succursale en France. Revolut a suivi le mouvement et délivre également des RIB français via sa licence bancaire européenne.

En revanche, certaines néobanques étrangères comme Bunq (néerlandaise) ou d'autres acteurs européens ne proposent encore qu'un IBAN étranger. Avant d'ouvrir votre compte, vérifiez le type d'IBAN fourni si vous avez besoin d'un RIB français pour vos prélèvements automatiques, votre salaire ou vos allocations.

Helios, néobanque éthique française, mérite également d'être mentionnée pour ceux qui souhaitent allier gestion bancaire et engagement écologique.